投資に興味を持って情報を集める中で、「FXはやめとけ」という言葉を目にして不安を感じている方も多いのではないでしょうか。

「初心者は大損する」「借金で人生が終わった」など、インターネット上の掲示板や知恵袋では悲惨な体験談が語られることもあり、これから始めるべきか迷ってしまいますよね。

結論から言うと、FXは余剰資金がなく、感情のコントロールが苦手な人にはおすすめできません。 なぜなら、FX特有の仕組みやレバレッジによる損失拡大のリスク、そして人間の心理的な弱さがダイレクトに影響する取引だからです。

この記事では、FXで初心者が損失を抱えやすい構造的な理由や、向いていない人の特徴を客観的に解説します。

さらに、堅実な資産形成を目指すための代替案としてNISAなどの選択肢も整理しました。

読み進めることで、ご自身の状況にFXが合っているのか、それとも別の手段を選ぶべきか、具体的な判断材料が見つかります。

- FXで初心者が損失を抱えやすい構造的な理由

- 掲示板などで語られる失敗談に共通する心理的要因

- FXに向いていない人の特徴と具体的なリスク管理策

- NISAなどの代替手段と比較した資産形成の考え方

ネットで「FXはやめとけ」と厳しく警告される理由

インターネット上でFXに対する厳しい意見が目立つ背景には、為替相場特有の仕組みと、投資家の心理状態が大きく影響しています。

ここでは、損失が生じ得るリスクの構造や、よく見られる失敗のパターンについて整理します。

初心者が大損しやすい市場の仕組み

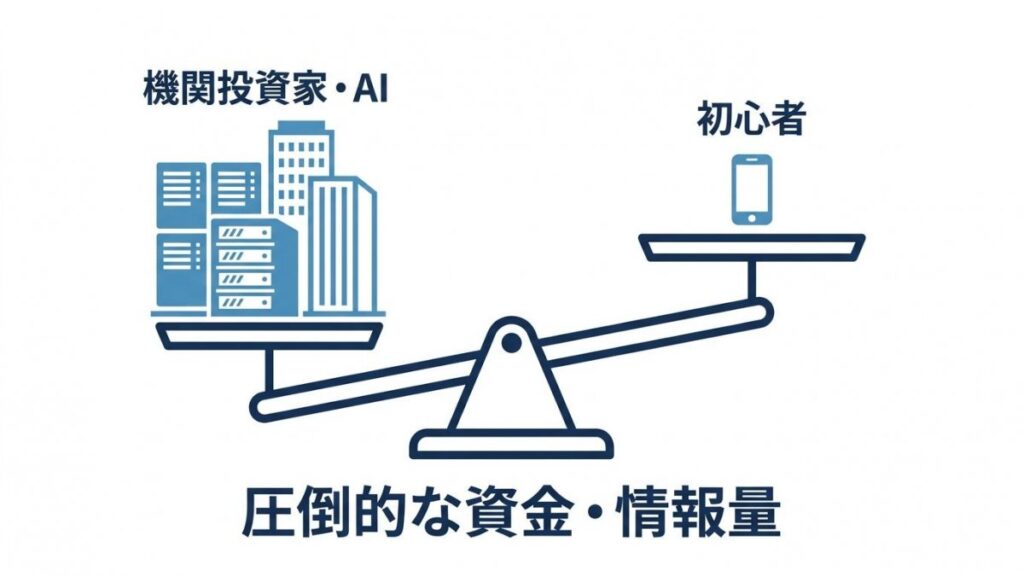

外国為替証拠金取引(FX)の市場は、プロの機関投資家やアルゴリズム取引を活用する大口参加者など、豊富な資金力と情報量を持つ相手がひしめき合っています。

知識や経験が少ない初心者が、準備不足のまま同じ土俵に立ち、継続的に利益を上げることは簡単ではありません。

特にFXは、証拠金を預けて通貨を売買する取引です。

少額から始められるように見えても、損失が少額で済むとは限らない点がFXの大きな注意点です。

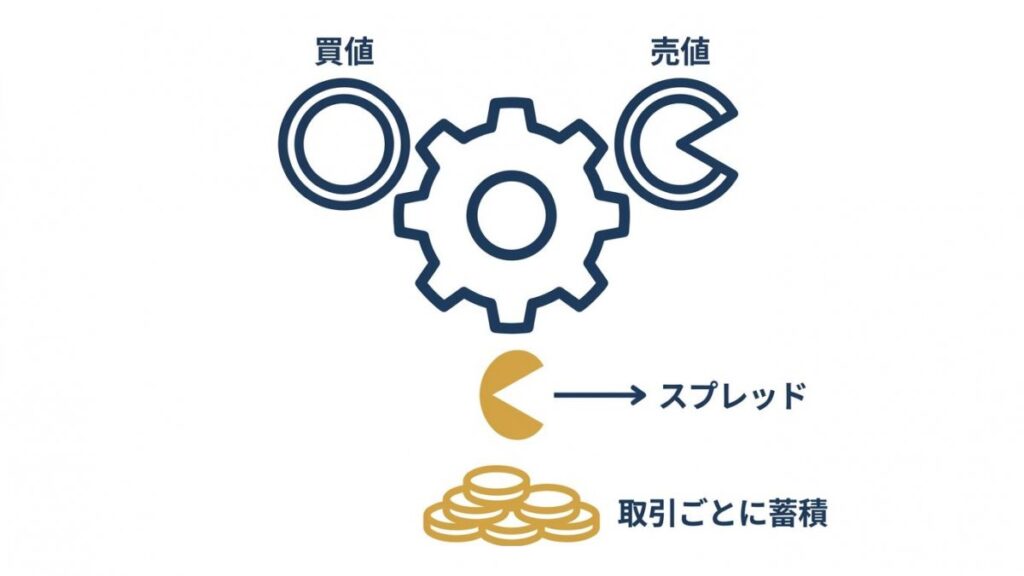

スプレッドなど見えないコストの負担

取引手数料が「無料」と表示されている場合でも、実質的なコストとして「スプレッド(買値と売値の差額)」が存在します。

取引回数が増えるほどこの負担は積み重なり、資金管理の土台ができていない状態で頻繁に売買を繰り返すと、口座残高を少しずつ減らす要因になります。

チャートの読み方やトレンドの把握が不十分なまま取引を始めると、相場の波と見えないコストの両方に飲み込まれてしまう可能性が高くなります。

「借金で人生終わった」という悲惨な体験談の背景

ネット上で見かける深刻な失敗談の多くは、資金管理の破綻によるものです。

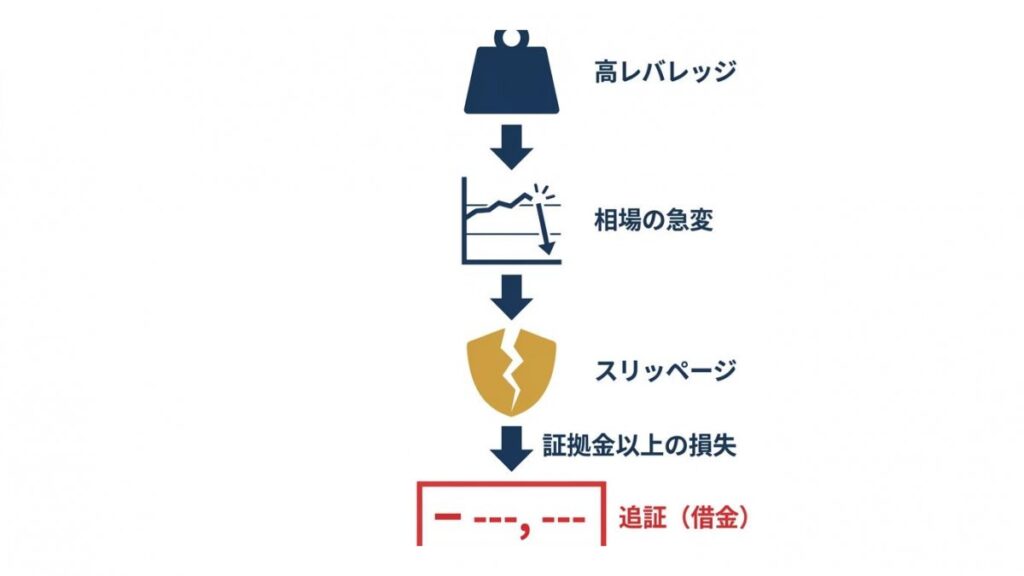

FXには、損失が一定水準に達した際に強制的に決済する「ロスカット」の仕組みがあります。

しかし、重要な経済指標の発表時、急な金融政策の変更、週末・週明けの窓開けなど、相場が急激に変動する場面では、想定した価格で決済できないことがあります。

これにより、預けている証拠金を大きく上回る損失が発生し、結果として多額の借金を背負ってしまう最悪のケースにつながります。

急変動によるリスクは、必ず事前に把握しておくべき重要事項です。

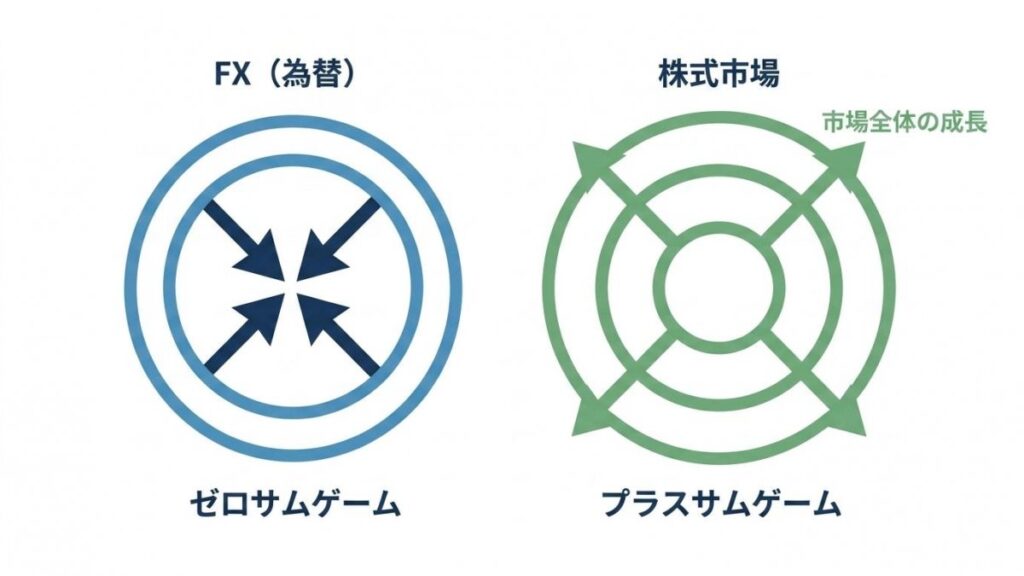

株式投資とは異なるゼロサムゲームの現実

FXの本質的な構造として、「ゼロサムゲーム」という考え方が挙げられます。

これは、誰かが得た利益の裏側には、同じ市場のどこかで損失を出した参加者がいるという見方です。

株式市場のインデックス投資などは、企業の成長や経済全体の拡大によって市場全体の価値が上がり、参加者の多くが利益を得られる可能性があります。

一方でFXは、二国間の通貨の交換比率の変動を狙う性質上、通貨ペアそのものが企業のように利益を生み続けるわけではありません。

FXは「市場全体の成長を待つ投資」ではなく、「限られた値動きの中で利益を取り合う取引」に近い性質があります。

2chや知恵袋で語られる「ポジポジ病」と心理的な罠

人間の心理的な特性も、相場での生存率を下げる要因になります。

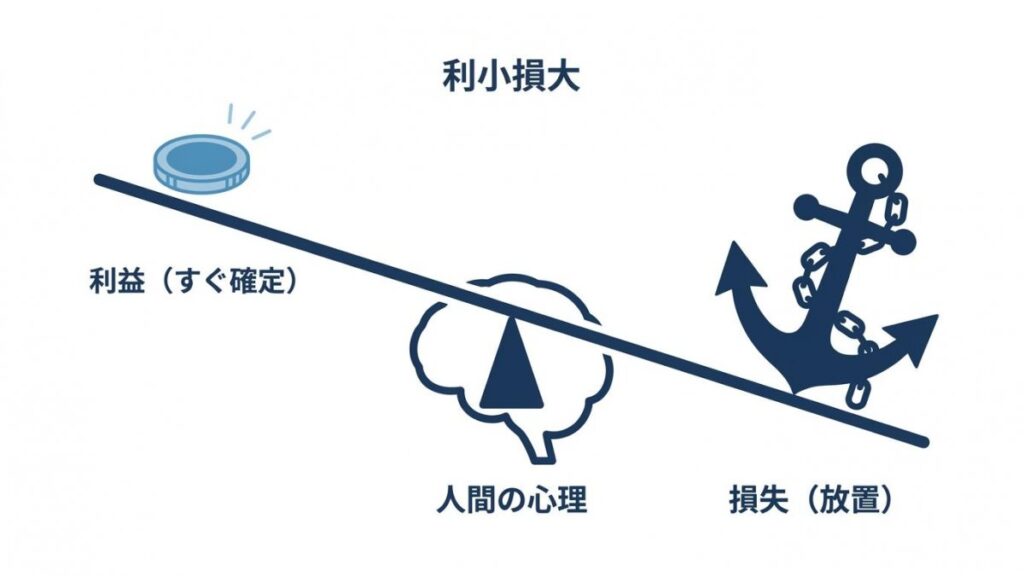

代表的なのが、損失を確定する痛みを避けようとする心理です。

人は利益を得る喜びよりも、同額の損失から受ける苦痛のほうを大きく感じやすいといわれます。

そのため、少しでも利益が出ると失うことを恐れてすぐに決済し、逆に含み損を抱えると「いつか戻るかもしれない」と期待して放置してしまいます。

結果として「利小損大」となり、やがて資金が底をつきます。

また、2chなどの掲示板でよく目にする「ポジポジ病」も深刻です。

これは、常に取引をしていないと気が済まず、チャンスを逃しているようで焦ってしまう心理状態を指します。

投じた時間や資金を取り戻そうと冷静さを欠き、自分で決めた損切りルールさえも破ってしまう精神的な負荷の高さが、多くの人を退場に追い込んでいます。

FXに向いていない人の特徴と注意すべきリスク

FX特有のリスクを踏まえると、特に注意が必要な人にはいくつかの共通点があります。

ご自身の投資スタイルや生活環境と照らし合わせてみてください。

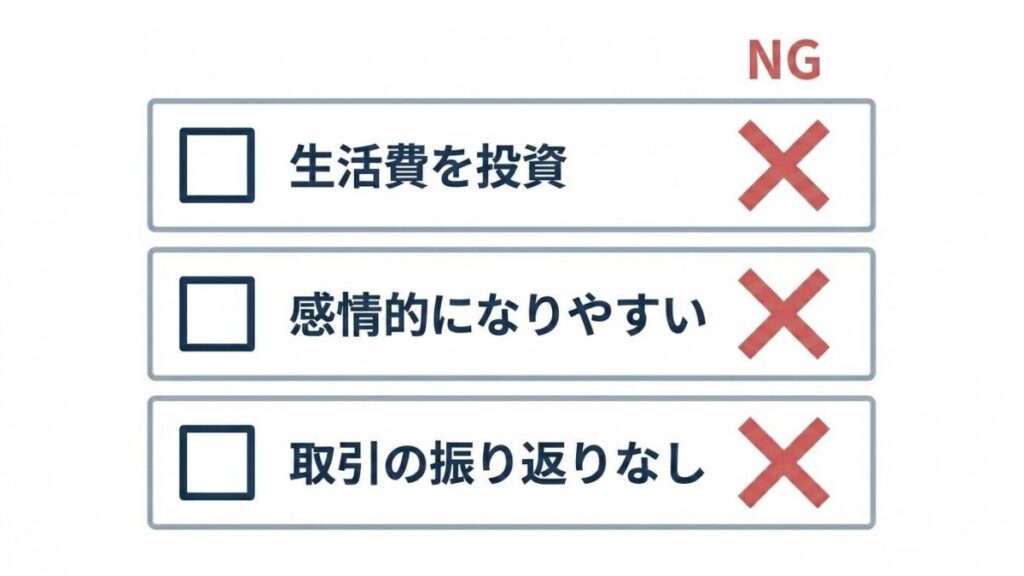

生活費など余剰資金以外のお金を使う危険性

相場に向き合う上で最も危険なのが、生活に必要な資金や近い将来使う予定のあるお金を投じてしまうことです。

「絶対に減らしてはいけない」というプレッシャーは、正常な判断力を著しく低下させます。

万が一資金を全額失っても、日常生活や精神状態に影響を及ぼさない範囲の「余剰資金」で取り組むことが絶対条件です。

まずは家計を見直し、生活防衛資金を確保することが最優先です。

ハイリスクなレバレッジと追証の恐怖

レバレッジを活用すると、手元の資金より大きな金額を取引できます。

しかし、それは利益を増やす仕組みであると同時に、損失を急拡大させる仕組みでもあります。

日本の個人向けFXでは、最大25倍までのレバレッジが可能です。

想定と逆の方向に相場が動いた際、高いレバレッジをかけていると、わずかな値動きでも維持率を下回り、ロスカットや追加証拠金(追証)が発生するリスクが高まります。

失敗を防ぐための適性診断リスト

相場の世界で生き残るためには、自分の性格や行動パターンを知る自己分析が欠かせません。

リアルな資金を入れる前に、以下の項目を確認してみてください。

- 感情の起伏が激しく、熱くなりやすい

- 経済指標や金融政策の確認を面倒だと感じる

- 過去のチャート検証や自分の取引の振り返りをしていない

- 負けた理由を相場や環境のせいにしてしまう

- 損切りルールを決めても、実際には守れないことが多い

- 生活費や借入金を使ってでも取り返したいと思うことがある

複数当てはまる場合は、感情面や学習姿勢に不安が残ります。

まずはリアルな資金を投入せず、デモトレードで環境認識の練習や、損切りルールを守れるかを確認するところから始めてください。

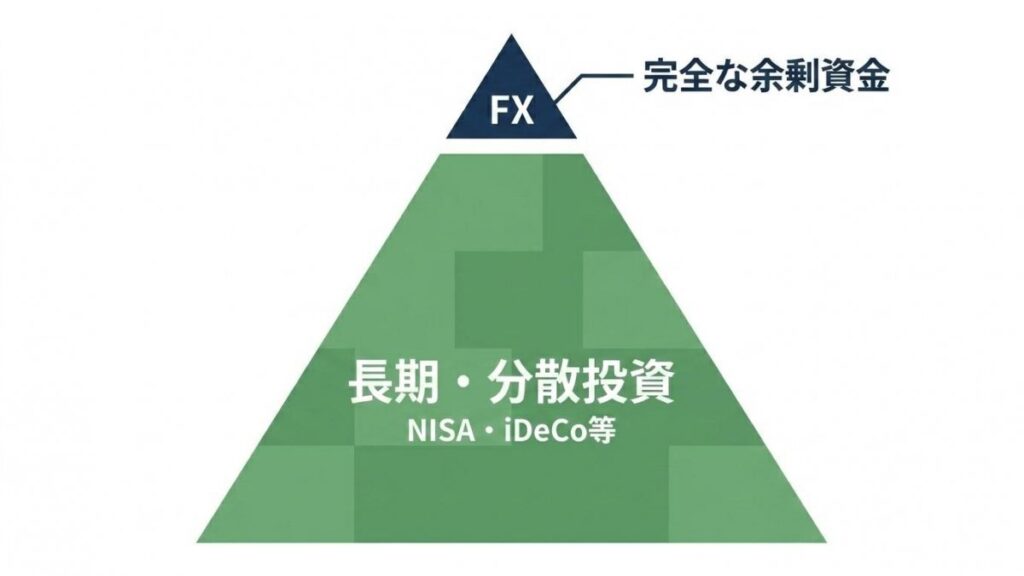

FXの代替案として検討したいNISAやiDeCo

将来への不安から「とにかく資産を増やしたい」と考えている場合、最初からハイリスクなFXを選ぶ必要はありません。

目的が長期的な資産形成であれば、国が整備している制度を活用するほうが理にかなっています。

FXとNISA・iDeCoの違いと比較表

FX、NISA、iDeCoでは、目的や仕組みが大きく異なります。

ご自身の目的に合う手段を選ぶための参考にしてください。

| 項目 | FX | NISA | iDeCo |

|---|---|---|---|

| 主な目的 | 為替差益を狙う短中期取引 | 長期の資産形成 | 老後資金づくり |

| 主なリスク | レバレッジによる損失拡大、急変動、追証 | 投資信託や株式の価格変動 | 価格変動、原則60歳まで引き出し不可 |

| 税制面 | 利益に課税される(約20%) | 一定範囲の運用益が非課税 | 掛金の所得控除などの税制優遇 |

| 向いている人 | 相場分析・資金管理を継続できる人 | 長期・積立・分散で資産形成したい人 | 老後資金を計画的に準備したい人 |

堅実な資産形成ならNISAが第一候補

生活にゆとりをもたらすための資産形成が目的であれば、まずは「NISA」を第一候補として検討することをおすすめします。

2024年からの新しいNISAでは、つみたて投資枠と成長投資枠の併用が可能になり、年間最大360万円、生涯で最大1,800万円まで非課税で運用できるようになりました。

もちろんNISAにも元本割れのリスクはありますが、短期的な為替変動を高いレバレッジで狙うFXとは異なり、長期・積立・分散投資によってリスクを平準化しやすい仕組みになっています。

老後資金の確保に特化したい場合は、掛金が全額所得控除になるiDeCoも有力な選択肢ですが、原則60歳まで引き出せない点には注意が必要です。

甘い言葉で誘う海外FXや無登録業者に注意

FXを調べていると、高いレバレッジや豪華なボーナスをうたう海外業者の広告を見かけることがあります。

しかし、日本に居住する人に対して無登録で勧誘を行う海外業者との取引は非常に危険です。

「利益が出たのに出金できない」「連絡が取れない」といったトラブルが後を絶ちません。

高いレバレッジやボーナスといった甘い言葉だけで業者を選ぶと、取引リスク以外の詐欺的なトラブルに巻き込まれる可能性があります。

FXはやめとけに関するよくある質問

- FXは本当にやめたほうがいいですか?

生活費や借金を使ってまで取り組むつもりなら、絶対に避けるべきです。余剰資金で行う場合でも、ゼロサムゲームの仕組みやレバレッジによる損失拡大リスクを十分に理解し、厳格な資金管理ができる覚悟がない場合はおすすめしません。

- 少額ならFXを始めても問題ありませんか?

少額であっても、高いレバレッジをかければ損失のスピードや割合は大きくなります。重要なのは用意する金額の大小よりも、ルールを守った資金管理と、感情に流されない損切りが徹底できるかどうかです。

- FXで借金になることはありますか?

リスクはゼロではありません。週末の窓開けや重要な経済指標の発表時など、急激な相場変動によってロスカットが間に合わず、預けている証拠金を超える損失(追証)が発生し、借金を背負うケースが存在します。

- NISAなら絶対に安全ですか?

NISAは運用益が非課税になるお得な制度ですが、投資信託や株式の価格変動によって元本割れするリスクはあります。FXよりも長期的にリスクを抑えやすい手法ですが、「絶対に減らない安全な預金」とは異なります。

- FXに向いている人はどんな人ですか?

感情の起伏が少なく、日々の相場分析や環境認識を面倒がらずに継続できる人です。また、自分の定めた損切りルールを機械的に実行できるメンタルの強さを持っている人は、比較的向いている可能性があります。

まとめ:FXはやめとけという警告を堅実な資産形成に活かす

FXで損失が生じるリスクの構造や、感情コントロールの難しさについて解説しました。

「FXはやめとけ」という言葉は、単なる恐怖のあおりではありません。

見えないコストの積み重ねや、パニック時にロスカットが間に合わないリスク、そして「ポジポジ病」や「利小損大」に陥ってしまう人間の心理的な弱さに対する、極めて現実的な警告です。

日々の生活を豊かにするための資産形成が目的であれば、まずは生活防衛資金を確保し、NISAなどを活用した「長期・積立・分散投資」から始めるのが最も堅実なルートです。

もしそれでもFXに挑戦したい場合は、完全に失っても生活に支障が出ない余剰資金の範囲にとどめ、デモトレードで十分な練習と自己分析を行ってから慎重に判断してください。