FXについて調べていると、「スワップポイントで毎日利益がもらえる」といった魅力的な話を目にすることがあるでしょう。

たしかに、ポジションを保有しているだけで利益が積み重なる仕組みは、とても魅力的に感じられますよね。

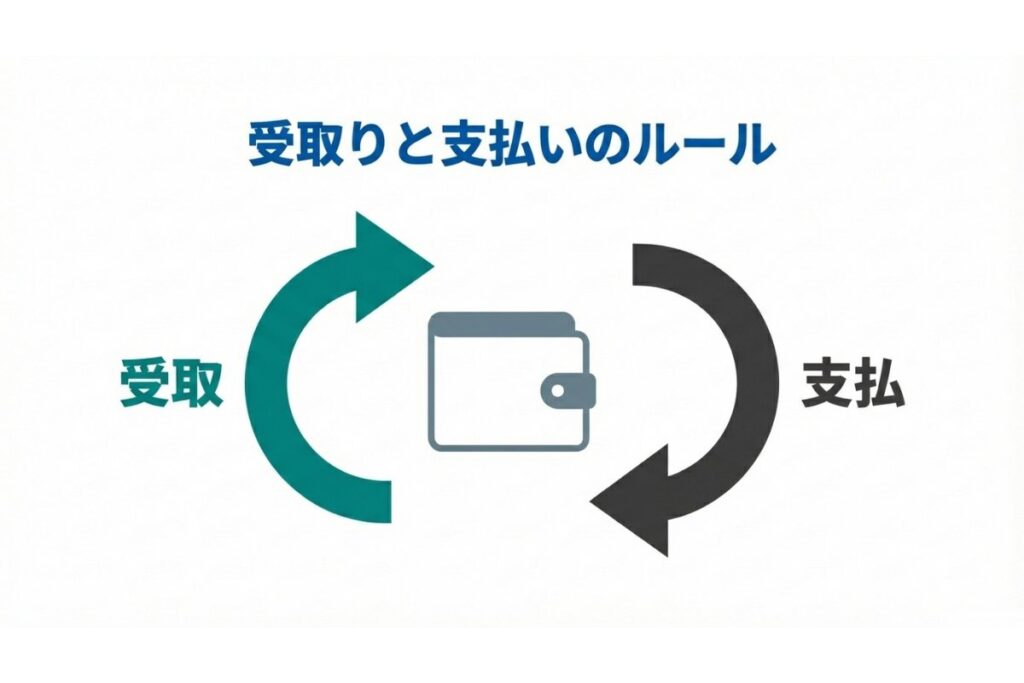

しかし、スワップポイントは単なるボーナスではなく、受け取ることもあれば支払うこともある金融コストの調整です。

仕組みをしっかり理解せずに飛びつくと、為替が不利に動いた際にスワップ以上の損失を抱えてしまう危険性があります。

また、利益が出たときの税金の扱いも事前に知っておくべき重要なポイントです。

この記事では、FXスワップが発生する基本の仕組みから、実際の運用で失敗しないための資金管理、そして税金の基礎知識までを初心者の方にもわかりやすく解説します。

- FXスワップとスワップポイントの仕組みと受け取り支払いの基本

- スワップが付与される時間帯と土日をまたぐときの付与ルール

- 為替変動とロスカットを避けるためのレバレッジ管理の考え方

- スワップを含むFX利益の税金と確定申告の押さえどころ

FXスワップとは?スワップポイントが発生する仕組み

まずは、スワップポイントがどのような理由で発生し、どのような条件を満たすと口座に反映されるのか、その基礎知識を整理していきましょう。

金利差によるスワップポイントの決まり方

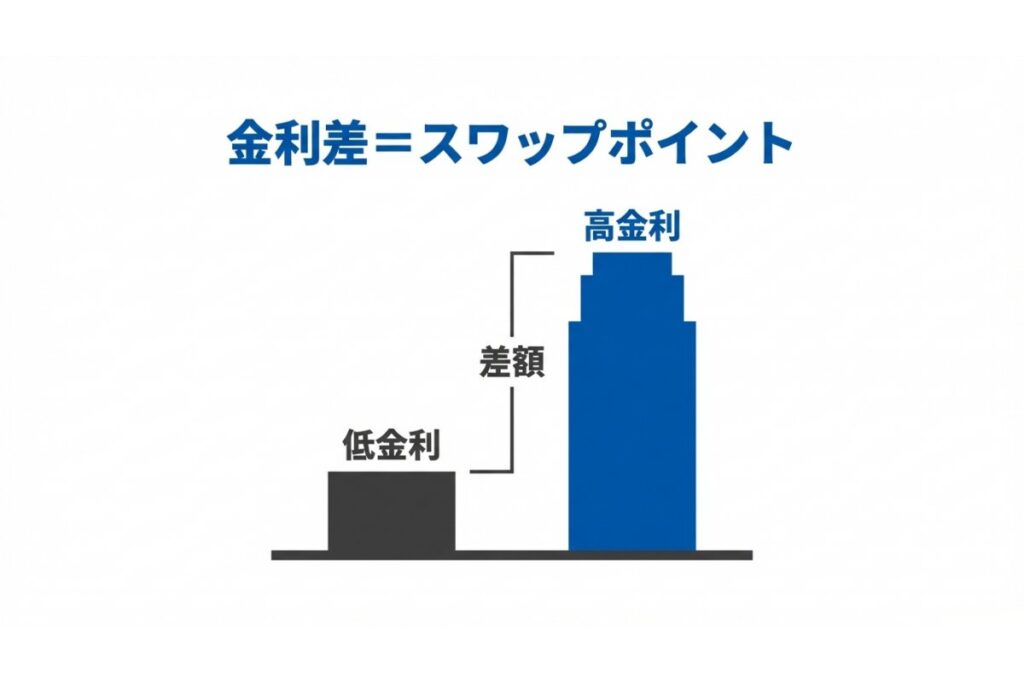

FXにおけるスワップポイントとは、異なる2つの通貨を持ち続けることで生まれる金利差の調整分を指します。

実際の取引では、決済日を翌営業日へと繰り越す処理が毎日行われています。

その際の短期金利や資金の調達コストなどを考慮して計算された調整分が、スワップポイントとして口座に足されたり引かれたりする仕組みです。

簡単に言えば、低金利の通貨を売って高金利の通貨を買うとスワップを受け取りやすく、反対の組み合わせにするとスワップを支払う形になりやすいと考えればわかりやすいでしょう。

ただし、通貨ペアごとに「買い」と「売り」で別々の金額が提示され、その額は日々変動します。

高金利通貨を買えば常にプラスになるとは限らないため、取引を始める前に各社の提示条件を必ず確認することが大切です。

スワップが付与される時間とロールオーバー

スワップポイントを受け取る条件は非常にシンプルで、決済していないポジションを翌営業日まで持ち越すことだけです。

この日付を切り替える処理の仕組みを「ロールオーバー」と呼びます。

多くのFX会社では、ニューヨーク市場が閉まる時間をロールオーバーの基準としています。

日本時間でいうと、午前7時ごろ(夏時間は午前6時ごろ)になるのが一般的です。

この時間を迎える前に決済を済ませてしまうと、その日分のスワップポイントは発生しません。

また、ロールオーバーの前後はお金を出入りさせる人が減るため、スプレッドと呼ばれる取引コストが広がったり、注文が成立しにくくなったりすることがあります。

短期取引をメインにする場合でも、この時間帯の取引は避けておくのが無難でしょう。

スワップポイントの簡単な計算方法と見積もり

FX会社は通常、「1万通貨あたり〇円」や「1万通貨あたり〇ポイント」といった形でスワップポイントを提示しています。

どれくらいの利益になるのかは、以下のような計算式をイメージすると整理しやすいです。

- 1日あたりのスワップ額 × 保有する通貨の数量 × 保有する日数

たとえば、ある通貨ペアを買ったとき「1万通貨あたり1日100円」のスワップがもらえるとします。

この場合、1万通貨を30日間持ち続けたとすると、およそ3,000円がスワップポイントとして受け取れる計算になります。

ここで気をつけたいのは、もらえる金額は固定ではなく毎日変わる可能性があるということです。

さらに、取引にかかるコストも最終的な手元に残る利益に影響します。

スワップだけで確実に資産が増えるという前提で資金計画を立てないことが、投資の失敗を防ぐコツです。

水曜日は注意!土日をまたぐスワップの付与ルール

FXの世界では「水曜日はスワップが3日分もらえる」という話をよく耳にします。

これは、実際の通貨の受け渡しが取引の2営業日後に行われるというルールがあり、週末の休業日をまたぐ分の利息調整がまとめて行われるためです。

その結果、水曜日から木曜日にかけてのロールオーバー時に、土日分を含む複数日分のスワップがまとめて加減算されるケースが多くなります。

祝日が重なると、この付与日数がさらに増減することもあります。

受け取る側であれば一気に利益が増えて嬉しいですが、支払う側のポジションを持っていた場合はコストが大きく膨らんでしまいます。

水曜日の前後は、自分がどちらのポジションを持っているかによって負担が変わる点に十分注意しましょう。

マイナススワップが発生する条件と確実な備え方

「スワップポイントは金利差が大きいほどお得」と思われがちですが、実際には各国の金融政策や市場の金利動向によって条件は変化し続けます。

たとえば、自分が買っている通貨の国が金利を下げ、売っている通貨の国が金利を上げたとします。

すると金利差が縮まり、もらえる額が減ったり、最悪の場合はマイナススワップになって支払いが発生したりする可能性があるのです。

こうした事態に対する現実的な備え方としては、以下の3つが挙げられます。

- 付与される金額の高さだけでなく、対象となる国の金利の動向や政策もあわせて確認する

- 「買い」と「売り」のどちらが受け取りになるのかを毎回確認し、思い込みで取引しない

- もし支払いに転じてしまっても、十分に耐えられる余裕を持った資金計画を立てておく

スワップを単なるおまけとして扱うのではなく、日々変動する取引条件の一部として冷静に向き合うことが、長期的な運用を成功させる秘訣です。

スワップ運用で注意すべき為替変動リスクと税金

ここからは、スワップポイントを目当てにした運用で実際に陥りがちな失敗パターンと、知っておくべき税金の基本ルールを整理していきます。

スワップ狙いで通貨ペアを選ぶときの比較ポイント

通貨ペアを選ぶ際に迷わないよう、代表的な比較の基準をわかりやすく表にまとめました。

| 比較軸 | 先進国通貨ペアの傾向 | 新興国通貨ペアの傾向 |

|---|---|---|

| 値動き | 相対的に安定しやすい局面がある | 変動が大きくなりやすい |

| スワップ | 極端に高くないことが多い | 高水準になりやすい一方で変動も大きい |

| スプレッド | 比較的狭いことが多い | 広めになりやすい |

| 注意点 | 金利差が小さくなると旨味が減りやすい | 急落や制度変更などの影響を受けやすい |

米ドル/円や英ポンド/円といった先進国の通貨ペアは取引する人が多く、価格が急激に飛びにくいという特徴があります。

一方で、メキシコペソ/円やトルコリラ/円のような新興国通貨ペアは、スワップが非常に高く魅力的に見えますが、突然の価格急変リスクを抱えていることが多いです。

一番大切なのは、スワップの金額の高さだけで選ぶのではなく、値動きの大きさと取引コストをセットで比較することです。

ロスカットを避けるための安全な資金管理法

FXは少ない資金で大きな取引ができるレバレッジ取引のため、相場が急変した際には想像以上の損失が出るリスクがあります。

各社の最新の条件やリスク説明をしっかり確認したうえで取引を始めましょう。

毎日コツコツとスワップポイントを貯めていっても、為替レートが自分に不利な方向へ大きく動けば、トータルの損益はあっという間にマイナスになってしまいます。

その中でも特に恐ろしいのが、証拠金の維持率が下がって強制的に決済されてしまうロスカットです。

ロスカットは損失を確定させ再起の余力を削るため、事前の資金管理が何より重要になります。

長期でポジションを保有する際に、最低限チェックしておきたい項目は以下の通りです。

- 実際のレバレッジを低く抑え、相場が急落しても耐えられる余裕を残しているか

- スワップが支払いに変わってしまっても、問題なく耐えられる資金構成になっているか

- 過去の大きな相場変動を参考にして、どこまでの下落なら耐えられるか想定しているか

- スプレッドが広がりやすいロールオーバー前後の時間帯を避ける運用ルールを作っているか

- 重要な経済イベント(政策金利の発表など)の前に、ポジションの量を見直せる体制があるか

「毎日お金がもらえる」と喜ぶ前に、「急激な下落に耐えられるか」という視点を最優先に持つことで、安定した運用ができるようになります。

スワップポイントを含むFXの利益にかかる税金

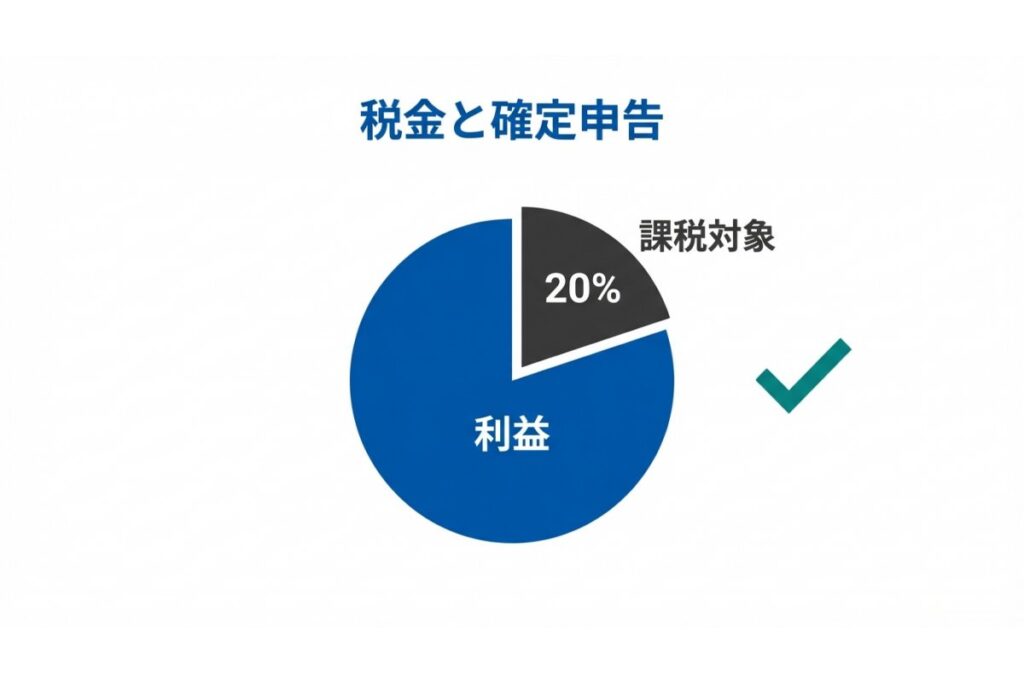

日本の税金のルールでは、FXの取引で得た利益は原則として先物取引に係る雑所得等に分類され、申告分離課税の対象となります。

税率は所得税が15%(復興特別所得税を含む)で、そこに住民税の5%を足した合計20%強が基本的な負担となります。

実際の手続きとしては、FX会社が発行する年間損益報告書などを見て1年間のトータル損益を確認し、必要であれば自分で確定申告を行います。

スワップポイントで得たお金も立派な利益の一部として計算されるため、順調に利益が出ている場合は、早めに申告の準備を進めておくと慌てずに済みます。

未決済ポジションのスワップは課税対象になるのか

FXをしているとよく疑問に思うのが、「ポジションを決済していないのに口座にはスワップが毎日反映されている。

これも今年の課税対象になるのだろうか?」という点です。

税金上の扱いは取引の形や利用している口座のシステムによって見え方が変わることがありますが、基本的には「その年のうちに確定した損益」が税金計算のベースになります。

少しややこしいのは、FX会社のシステムで「貯まったスワップポイントだけを別の口座に振り替えたり、出金したりできる機能」がある場合です。

こうした特別な機能を利用したときの扱いはケースバイケースになるため、FX会社のルールや年間損益報告書の集計方法を確認し、迷った場合は税務署や税理士などの専門家に相談するのが最も安全な対応です。

知っておきたいFXの損益通算と損失繰越のルール

FXは申告分離課税という仕組みに入っているため、同じ「先物取引に係る雑所得等」に分類されるほかの取引の損益と、一定の範囲内で相殺(損益通算)することができます。

さらに、1年間トータルで損失が出てしまった場合でも、条件を満たしてきちんと確定申告を行えば、その損失を翌年以降3年間にわたって繰り越して、将来の利益から差し引くことができる制度が用意されています。

ここで絶対に忘れてはいけないのが、損失の繰越控除を利用するためには、損失が出た年だけでなく、その後も連続して所定の書類を添付した確定申告を行う必要があるというルールです。

この制度を利用して長期的な運用を考えている方は、申告手続きを途切れないように注意しましょう。

FXスワップに関するよくある質問

- スワップポイントだけを狙って放置しても大丈夫?

為替相場の下落幅が、受け取るスワップポイントの額を大きく上回ってしまうことがあるため、完全な放置を前提とした運用は非常に危険です。万が一の損失にも耐えられるような、ゆとりのある証拠金の資金管理が絶対に欠かせません。

- 水曜日にスワップが増えるのはなぜ?

通貨の受け渡しルールの都合上、週末の休業日をまたいでポジションを保有する分の利息調整が、水曜日にまとめて行われるのが主な理由です。受け取る額が増えて嬉しい場合もあれば、支払う額が増えてしまう場合もある点に注意しましょう。

- マイナススワップはどんなときに起きる?

金利の低い通貨を買って金利の高い通貨を売るなど、自分が保有している方向がスワップを支払う条件に合致しているときに発生します。また、運用途中で両国の金利差が縮小したり逆転したりして、突然支払いに転じるケースもあります。

- ロールオーバーの時間は毎日同じ?

多くのFX会社で毎日同じ時刻を基準に処理を行いますが、夏時間の有無や、利用しているFX会社のサーバーの設定時間によって前後することがあります。現在利用しているFX会社の公式サイトなどで正確な時間を確認するのが確実です。

- 損失繰越を使うときの注意点は?

一度損失が出た年から、利益が出ても出なくても毎年連続して確定申告を続けなければならない点が最も重要です。途中で面倒になって申告を一度でも休んでしまうと、繰越控除の権利が使えなくなる可能性があるため注意してください。

FXスワップの仕組みとリスクまとめ

FXスワップ(スワップポイント)は、未決済のポジションを翌営業日へと持ち越すことで生じる金利差の調整分であり、受け取ることもあれば支払うこともあります。

毎日少しずつ利益が積み上がっていく楽しさが期待できる一方で、為替レートが大きく急変した際には、貯まったスワップをはるかに超える損失が出る危険性も潜んでいます。

スワップを狙った運用を行う際は、もらえる金額の高さだけを見るのではなく、日々の値動きの大きさや取引コスト、そしてレバレッジの余裕を総合的に判断することが大切です。

さらに、FXで得た利益には税金がかかるため、利益が出た年の確定申告の手続きや、万が一損失が出た場合の繰越手続きのルールも事前に把握しておきましょう。

自分の資金力に見合った無理のないポジション量と、最悪の下落シナリオにも耐えられる資金設計を土台にして、スワップ運用に挑戦してみてください。