外国為替証拠金取引で安定した利益を目指す際、為替差益だけでなく、日々発生する金利差調整分である「スワップポイント」に注目する方は少なくありません。

FXの口座選びにおいてスワップポイントを比較し、少しでも有利な条件を探す方が多い一方で、「スワップ投資はおすすめしない」という声や、税金・確定申告に対する不安を感じる場面も多いでしょう。

私自身、日々の相場環境を確認しながら運用を続ける中で、目先の数値の高さだけで判断することの難しさを実感してきました。

スワップポイントは各国の政策金利や為替相場の変動で日々変わるため、「ただ高いから」という理由だけで選ぶと、急な価格変動やロスカットに対応できない危険性があります。

この記事では、FX会社ごとにスワップポイントが異なる理由や、失敗しやすいポイント、長期運用で確認したいリスク管理の手順をわかりやすく整理します。

- FX会社によってスワップポイントの付与水準に違いが出る理由

- スワップポイントにかかる税金と未決済ポジションの考え方

- 新興国通貨や為替変動による損失リスクとロスカット対策

- 複利運用を考える際のシミュレーションと口座選びの注意点

基礎から学ぶFXスワップポイント比較のポイント

同じ通貨ペアであっても、FX会社間でスワップポイントの付与水準には差があります。

ここでは、なぜその差が生まれるのか、そして最新実績を確認する際の正しい見方を解説します。

各社で付与水準が異なる構造的な理由

スワップポイントの数値を比較すると、A社とB社で付与額が異なるケースは珍しくありません。

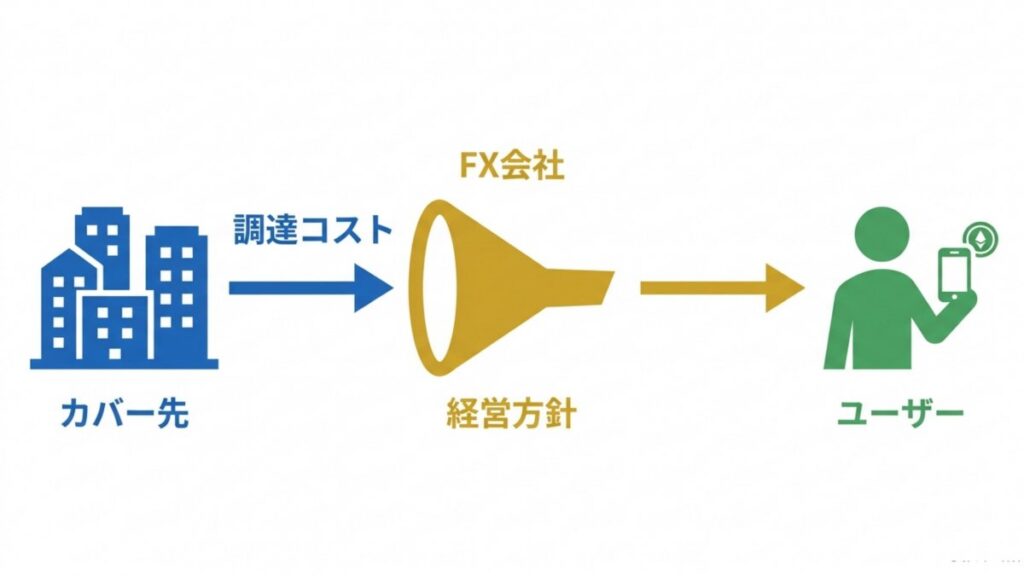

この違いは、主に「FX会社が取引をカバーする金融機関の条件」と「会社ごとの収益方針」によって生じます。

FX会社は顧客の注文リスクを自社だけで抱え込まず、複数のカバー先金融機関と取引をしてリスクを調整しています。

このカバー先から提示される調達金利が、スワップポイントの土台となります。

提携している金融機関の顔ぶれや市場の流動性によって提示レートが変わるため、最終的に私たちが受け取る金額にも差が出るのです。

また、短期売買を好む利用者向けにスプレッド(実質的な手数料)を狭くする会社もあれば、中長期保有を重視する利用者向けにスワップポイントを高めに設定する会社もあります。

長期運用では1日あたり数円の差でも数カ月から数年単位で大きな収益差につながるため、過去の実績も含めた「付与水準の安定性」を確認することが大切です。

主要通貨ペアの最新実績を確認する際の見方

スワップポイントは各国の政策金利や金融市場の状況に影響されるため、日々変動します。

たとえば、日本銀行は2026年4月28日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を示しました。

日本円側の金利環境も変化しているため、一昔前のように「円を売って高金利通貨を買えば大きく受け取れる」と単純に考えにくい局面も増えています。

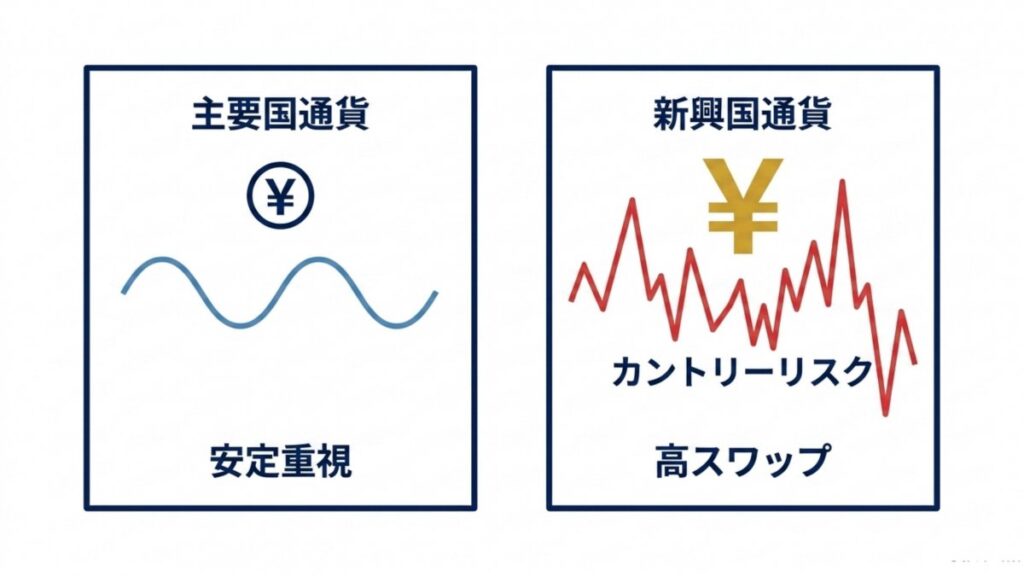

米ドルや英ポンドなどの主要国通貨は流動性が高く、一定のスワップポイントが期待できる場面があります。

一方、メキシコペソ、トルコリラなどの新興国通貨は政策金利が高い分、スワップポイントも大きく見えやすい傾向があります。

比較する際は、キャンペーン等で一時的に高くなっている1日だけの数値ではなく、1週間から1カ月程度の実績を確認すると判断しやすくなります。

比較時に見落としやすい項目を以下の表にまとめました。

| 比較項目 | 確認するポイント |

|---|---|

| スワップポイント | 直近だけでなく過去数週間から数カ月の推移を見る |

| スプレッド | 売買時のコストが高すぎないか確認する |

| 付与日数 | 週末・祝日前の付与ルールを確認する |

| ロスカット水準 | 証拠金維持率が何%を下回ると強制決済されるか確認する |

| スワップ受取機能 | 未決済のまま受け取れるか、税務上の扱いを確認する |

スワップ投資をおすすめしないと言われる理由とリスク

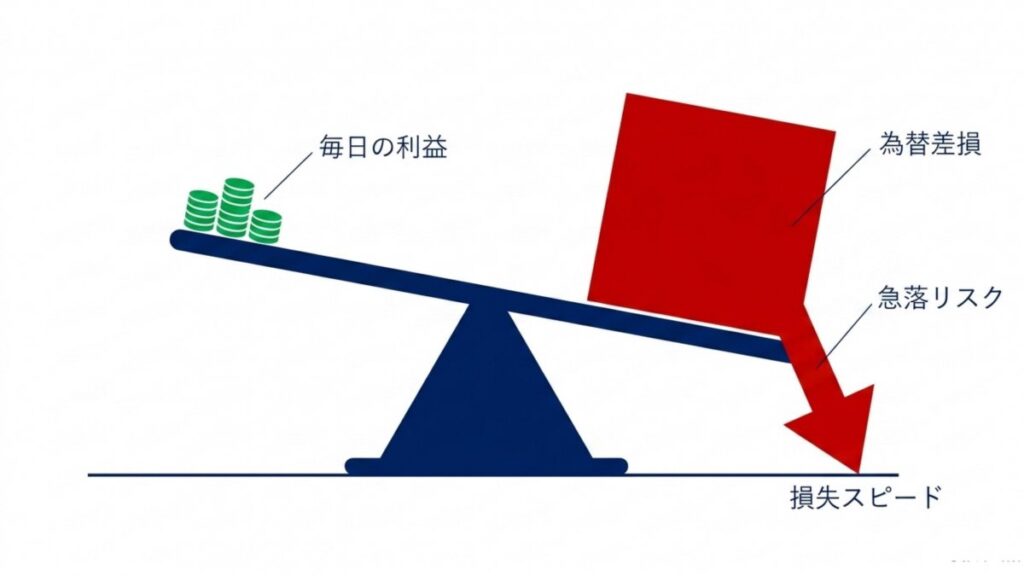

「スワップポイント投資はおすすめしない」と言われる最大の理由は、毎日受け取れる利益に対して、為替差損が短期間で大きく膨らむ危険性があるからです。

新興国特有の価格下落と為替変動リスク

高いスワップポイントが魅力的に見える新興国通貨には、特有のリスクが潜んでいます。

トルコリラや南アフリカランドなどの高金利通貨は、経済が好調だから金利が高いとは限りません。

高いインフレ率を抑えるためや、自国通貨を支えて海外資金を引きつけるために高金利政策を取っている場合が多いのです。

政治不安、地政学リスク、財政不安などが為替レートに直結しやすく、スワップポイントを受け取り続けても、通貨価値の下落によってトータルで損失になるケースが後を絶ちません。

表面的な金利の高さだけで判断せず、対円チャートが長期的に下落傾向にないか、インフレ率や地政学リスクが大きすぎないかを確認することが不可欠です。

強制ロスカットとマイナススワップの罠

投資資金を守るために最も警戒したいのが「強制ロスカット」と「マイナススワップ」です。

自己資金に対して大きすぎる取引数量を持つと、相場が少し逆行しただけで証拠金維持率が急低下します。

FX会社が定める基準を下回ると強制ロスカットが発動し、意図しないタイミングで多額の損失が確定してしまいます。

金融庁も、個人の店頭FX取引では取引金額に対して4%以上の証拠金を差し入れて維持する必要がある(レバレッジ25倍以下相当)と定めていますが、相場が急変した場合はロスカットルールがあっても証拠金を上回る損失が生じる可能性があると警告しています。

また、各国の金利変動により、これまで受け取っていたスワップポイントが突如「支払い(マイナススワップ)」に転じるリスクもあります。

定期的なスワップカレンダーの確認を怠らないようにしましょう。

利益にかかる税金と未決済時の確定申告の仕組み

スワップポイント投資を行ううえで、税金の仕組みを正しく理解しておくことは、手元に残る利益を守るために重要です。

利益に対する課税方式と未決済ポジションの扱い

国内の店頭FX取引で得た為替差益やスワップポイントの利益は、税務上「先物取引に係る雑所得等」として扱われ、申告分離課税の対象になります。

税率は所得税15%、地方税5%に加え、復興特別所得税がかかるため、一般的には合計20.315%です。

FXの利益は給与所得や事業所得とは分けて計算する点が重要です。

会社員であっても、一定額を超える利益が出た場合は確定申告が必要になることがあります。

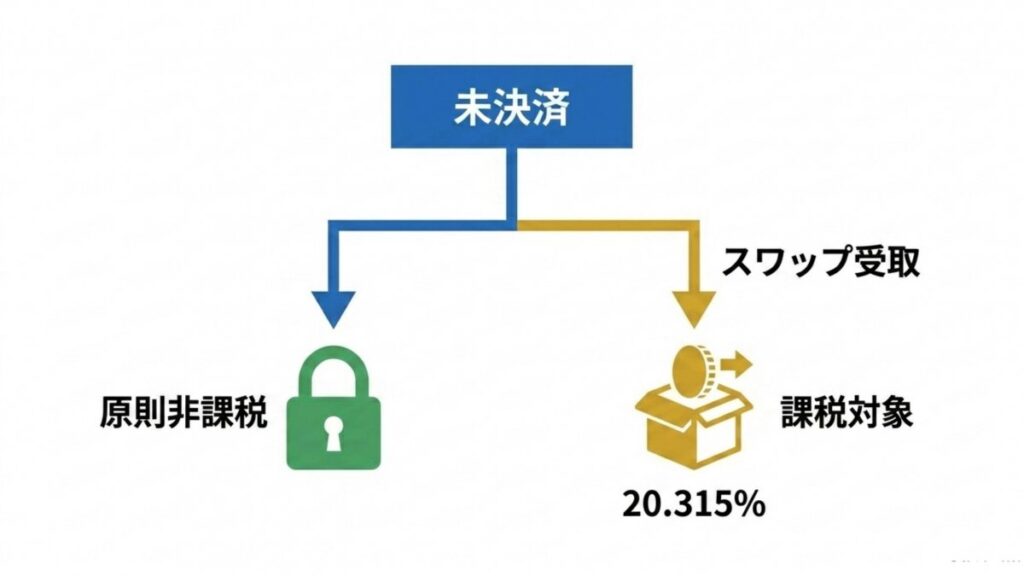

よくある疑問が「決済していない未決済ポジションに貯まっているスワップポイントに税金はかかるのか」という点です。

一般的に、決済時にスワップポイントが確定損益として反映される口座では、未決済の段階では課税対象になりません。

しかし、ポジションを決済せずにスワップポイントだけを口座へ振り替える(受け取る)機能を利用した場合、その時点で利益が確定したものとみなされ、課税対象になる可能性があります。

損失時の損益通算と繰越控除の活用

相場は常に変動するため、スワップポイントを受け取っていても為替差損によって年間損益がマイナスになることがあります。

日本の税制では、FXの損失を他の「先物取引に係る雑所得等」と損益通算できる仕組みがあります。

給与所得などとは通算できませんが、他のFX口座や取引所取引などと通算が可能です。

さらに、1年間の取引がトータルで損失になった場合でも、確定申告を行うことで、その損失を翌年以後3年間にわたって繰り越せます。

将来の利益から過去の損失を差し引けるため、中長期でFXに取り組むなら必ず知っておきたい制度です。

運用戦略とFXスワップポイント比較の判断基準

ここからは、リスクを管理しながら運用を続けるための具体的な考え方と、口座選びの基準を解説します。

シミュレーションを活用した複利運用

中長期の運用では、得られたスワップポイントを出金せずに証拠金として再投資する「複利運用」が有効な場合があります。

多くのFX会社が提供しているシミュレーションツールを活用し、現在の為替レート、1日あたりのスワップポイント、保有数量、純資産額などを入力して、ロスカットラインや必要証拠金を確認しましょう。

ただし、これらは為替レートや金利が一定である前提の計算に過ぎません。

シミュレーション結果は利益予測ではなく、あくまで「資金管理の余裕度を確認するための目安」として使うことが大切です。

失敗を防ぐ実効レバレッジの徹底管理

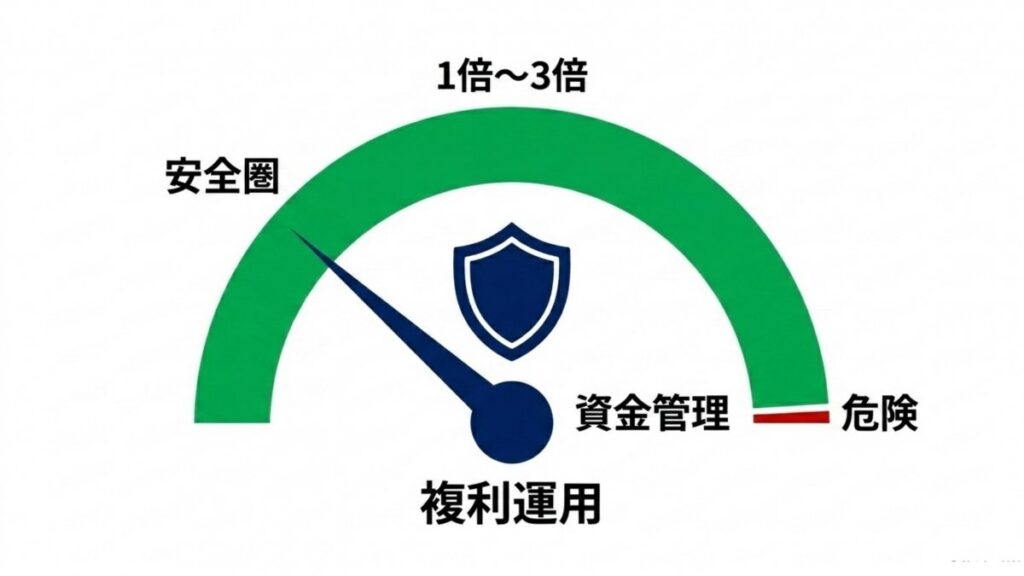

長期運用で最も重要なのは、「実効レバレッジ」を低く抑えることです。

スワップポイントを主な目的にする場合、実効レバレッジを1倍〜3倍程度の低い水準に抑えるのが一般的です。

実効レバレッジが低いほど、為替が逆方向へ動いたときの証拠金維持率の低下を緩やかにでき、ロスカットを防ぎやすくなります。

まずは少額から始め、値動きに対する心理的な負担を確認しながら、段階的に取引数量を調整していくことが、無理のない運用につながります。

FXスワップポイント比較に関するよくある質問

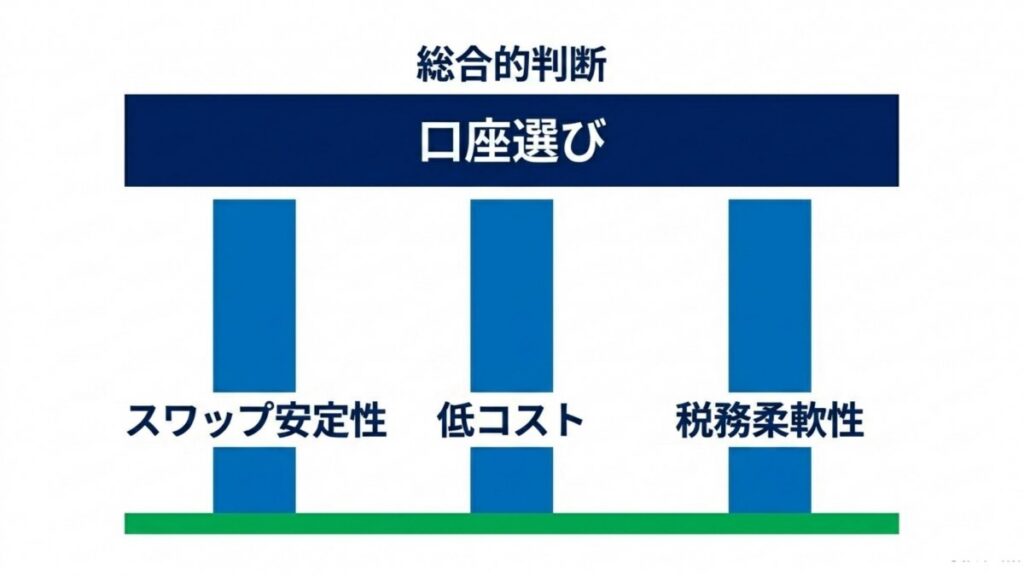

- スワップポイントが高いFX会社を選べば有利ですか?

スワップポイントの高さは重要ですが、それだけで選ぶのは危険です。売買コストであるスプレッド、ロスカット水準、長期的な付与実績の安定性、スワップ受取機能の有無まで総合的に比較して選ぶことが大切です。

- スワップポイントだけで生活することはできますか?

理論上は多額の資金を用意すれば可能ですが、為替変動や各国の金利変更によって収益は大きく変動します。生活費をスワップポイントだけに依存する運用は、リスクが極めて高いと考えられます。

- 未決済のスワップポイントにも税金はかかりますか?

利用する口座の仕様によって異なります。決済時に損益が確定する口座では未決済段階で課税対象にならないのが一般的ですが、「スワップだけを受け取る機能」を使うと、その時点で課税対象になる可能性があります。

- 新興国通貨はスワップ投資に向いていますか?

新興国通貨はスワップポイントが高く見えやすい反面、通貨の暴落や流動性低下のリスクがつきまといます。高金利の背景にあるリスクを確認し、実効レバレッジを極力低く抑える慎重な管理が欠かせません。

- スワップ投資で最も注意すべきことは何ですか?

最も注意すべきは「為替差損」と「強制ロスカット」です。毎日のコツコツとしたスワップ収益よりも、急激な円高によって一瞬で発生する損失のほうがはるかに大きくなる可能性を、常に想定しておく必要があります。

資産形成に向けたFXスワップポイント比較まとめ

FXのスワップポイント比較では、単に「現時点で最も高い数値を提示している会社」を選ぶだけでは不十分です。

カバー先金融機関の違いによる付与水準の安定性、取引時のスプレッド、強制ロスカット水準、そして未決済ポジションのままスワップポイントを受け取れるかどうかの仕様など、複数の視点で口座を比較検討する必要があります。

為替相場は常に変動し、急な価格変動リスクは避けられません。

それでも、実効レバレッジを低く保ち、余裕資金を残しながらリスク管理を徹底すれば、インカムゲインを狙う長期投資の一つの選択肢となり得ます。

スワップポイントは「毎日受け取れる利益」ではあっても、「必ず増え続ける利益」ではありません。

ご自身の資金力とリスク許容度を正確に把握し、無理のない範囲で資産形成に取り入れていきましょう。