「FXに興味はあるけれど、検索すると“やめとけ”という言葉ばかりで怖くなる」

そのように感じるのは、自分のお金を守ろうとする正常な防衛本能であり、とても自然なことです。

確かにFXは少額から始められる手軽さがある一方で、短期間で大きな損失を被る可能性や、勧誘トラブルといった負の側面も否定できません。

しかし、不安をあおる言葉だけに振り回されるのではなく、「なぜ危険なのか」という仕組みとリスクを正しく整理することで、やるべきかどうかの判断がクリアになります。

この記事では、FXが危険視される構造的な理由から、資産を守るための具体的な考え方までを解説します。

- FXが個人投資家にとって不利になりやすい構造とコスト

- 利小損大を招き、資金を溶かす心理の落とし穴

- レバレッジとロスカットの限界を踏まえた最悪のシナリオ

- NISAやiDeCoなど長期の資産形成とFXの決定的な違い

FXはやめとけと言われる本当の理由と仕組み

FXが危険視される背景には、単に「損をした人がいる」という結果論だけでなく、短期売買で負けやすい構造や、人間の判断を狂わせる心理的な罠が重なりやすいという点があります。

ここでは、なぜ資金を失いやすいのか、そのメカニズムを順番に整理していきましょう。

FXはゼロサムに近く個人が不利になりやすい理由

為替市場は、株式市場のように「企業の成長に合わせて市場全体が大きくなる(プラスサム)」タイプとは性質が異なります。

短期的な値動きを取り合う場面では、参加者同士の損益がプラスマイナスゼロ(ゼロサム)になりやすいと考えられます。

さらに、売買のたびにスプレッド(実質的な取引コスト)が差し引かれるため、参加者全体で見ればマイナスサム(平均的に不利)な構造になります。

加えて、個人投資家は機関投資家のように高度な情報網・潤沢な資金・高速な取引環境を持ち合わせていません。

取引回数が増えるほど、コスト負担と判断ミスの影響が蓄積し、不利な状況に追い込まれやすくなります。

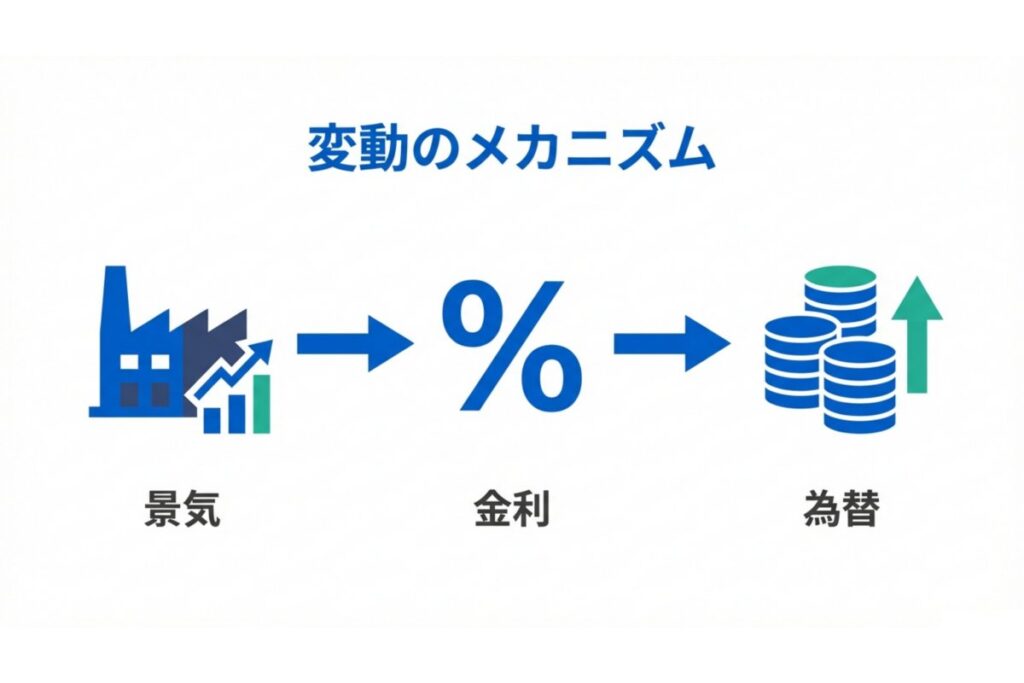

プロスペクト理論が招く利小損大の心理的罠

FXで多くの人が陥る失敗パターンが「利小損大(利益は小さく、損失は大きい)」です。

これには「プロスペクト理論」という行動経済学の心理が深く関わっています。

人間は、含み益が出ると「確実に利益を手にしたい」という焦りから早く決済してしまいがちです。

一方で、含み損を抱えると「待っていれば戻るかもしれない」という希望的観測から、損失の確定を先延ばしにする傾向があります。

この偏った判断が続くと、勝率は高くても利益は少なく、一度の負けで大きく失うため、トータルでは負けやすくなります。

対策はシンプルですが、実行には訓練が必要です。

感情が介入する前に「損切りライン」「利確ライン」「取引しない条件」を明確に決め、それを機械的に守る仕組みを作ることが求められます。

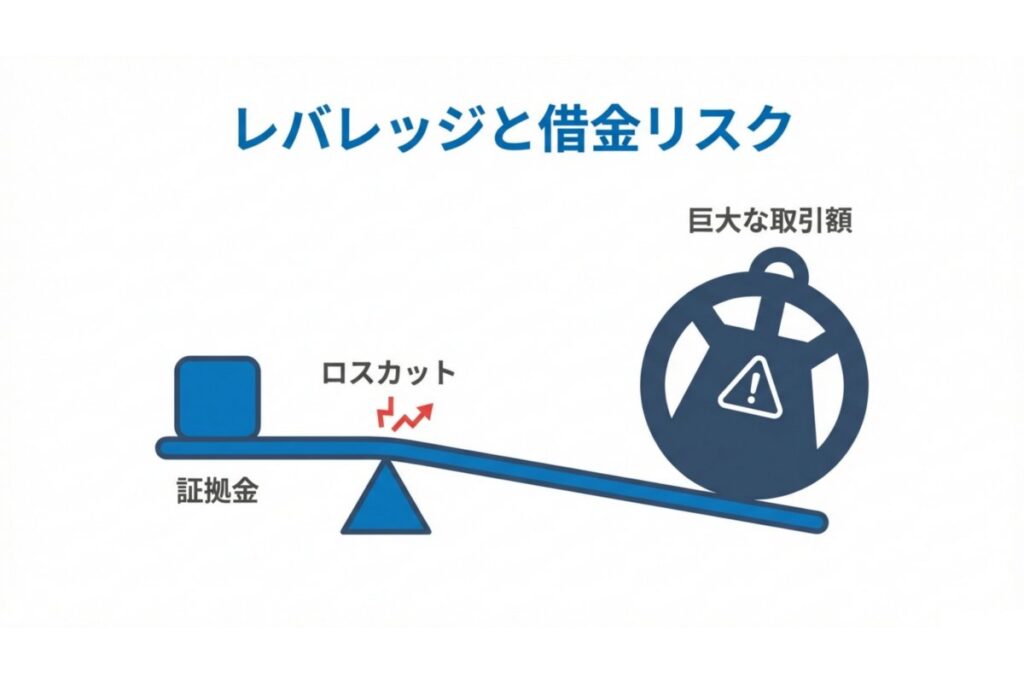

レバレッジで借金が発生する可能性がある

FX最大の特徴である「レバレッジ」は、証拠金を担保に、元本以上の金額を取引できる仕組みです。

国内の店頭FXでは、個人投資家保護の観点から証拠金規制があり、レバレッジは最大25倍までと定められています。

また、損失の拡大を防ぐために「ロスカットルール」の整備・遵守が業者に義務付けられています。

しかし、相場が瞬時に急変するような場面(フラッシュクラッシュ等)では、価格が飛んで約定が遅れ、想定よりもはるかに大きな損失が出る可能性はゼロではありません。

その結果、証拠金の額を上回る損失が発生し、「不足金」として借金を背負うケースも理論上考えられます。

大学生や主婦も巻き込まれる勧誘トラブルの実態

「誰でもスマホで簡単に稼げる」「このグループの指示通りにやれば勝てる」「出金するには追加の入金が必要」——こうした甘い言葉は、投資の勧誘ではなく、詐欺的手口である可能性が極めて高いです。

国民生活センターでは、SNS上の投資グループ等で勧誘され、個人名義の口座へ振り込みを繰り返した結果、連絡が取れなくなり出金もできなくなるという相談事例を公表し、注意を呼びかけています。

また、海外業者を含む無登録業者との取引は、トラブルが起きても追及や返金要請が難しいため、取引前に金融商品取引業の登録有無を確認することが重要です。

掲示板やブログの悲惨な体験談から読み取れること

匿名掲示板(5ちゃんねる等)や個人ブログには、FXによる損失体験談が数多く投稿されています。

中には話を盛っているケースもありますが、「コツコツ勝っていたのに、一度の急変ですべてを失った」「損切りができずに強制ロスカットされた」といった失敗談には、初心者が陥りやすい共通のパターンが含まれています。

一方で、SNSなどで見かける派手な成功談は「生存者バイアス(うまくいった人だけが発信している状態)」がかかっていることが多く、そのまま自分に当てはめるのは危険です。

体験談を読む際は、成功事例を鵜呑みにするのではなく、失敗の共通点を拾い、反面教師にする材料として扱うと冷静さを保てます。

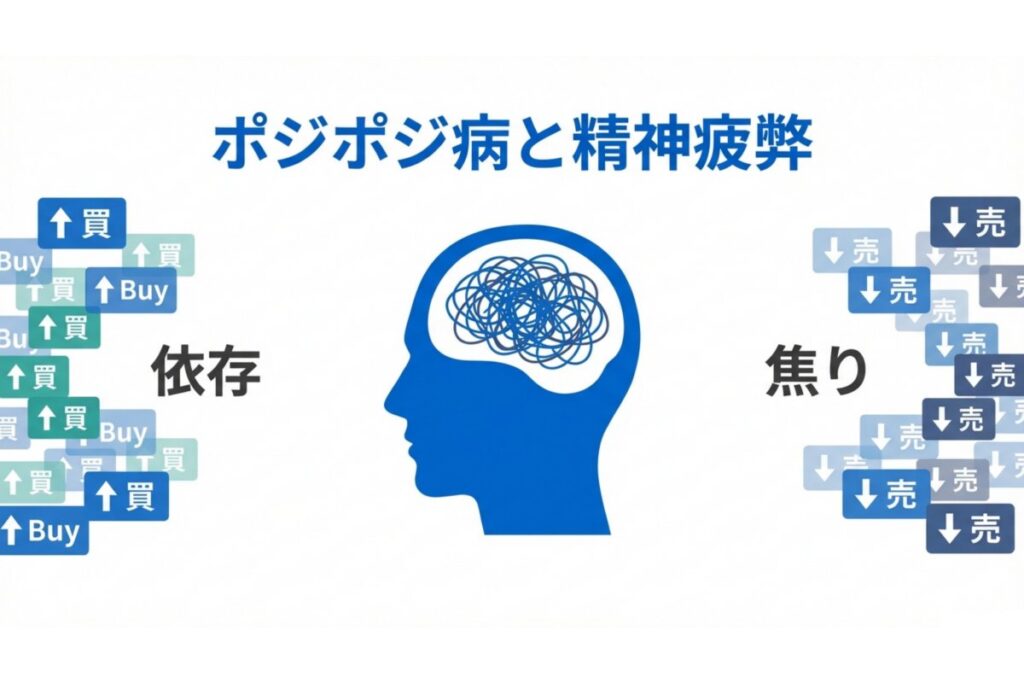

ポジポジ病で生活が崩れるメンタルリスク

「常にポジション(建玉)を持っていないと落ち着かない」状態は、俗に「ポジポジ病」と呼ばれます。

これは取引回数が無意味に増え、スプレッドコストや判断ミスが積み重なる原因となります。

さらに深刻なのは、日常生活への影響です。

為替チャートが気になって睡眠不足になったり、仕事や家事に集中できなくなったりすると、経済的な損失だけでなく生活の質(QOL)そのものが低下してしまいます。

メンタルが崩れると、損失をすぐに取り戻そうとする無謀な取引に傾きやすいため、もし日常生活に支障が出ていると感じたら、相場から距離を置く勇気も必要です。

FXはやめとけという警告を無視できる人の条件

リスクがある一方で、FXで継続的に利益を上げているトレーダーが存在するのも事実です。

ただし重要なのは、「誰かが稼げているか」ではなく、「自分がその土俵で戦える適性があるか」を冷静に見極めることです。

FXに向いている人の特徴とメンタル適性

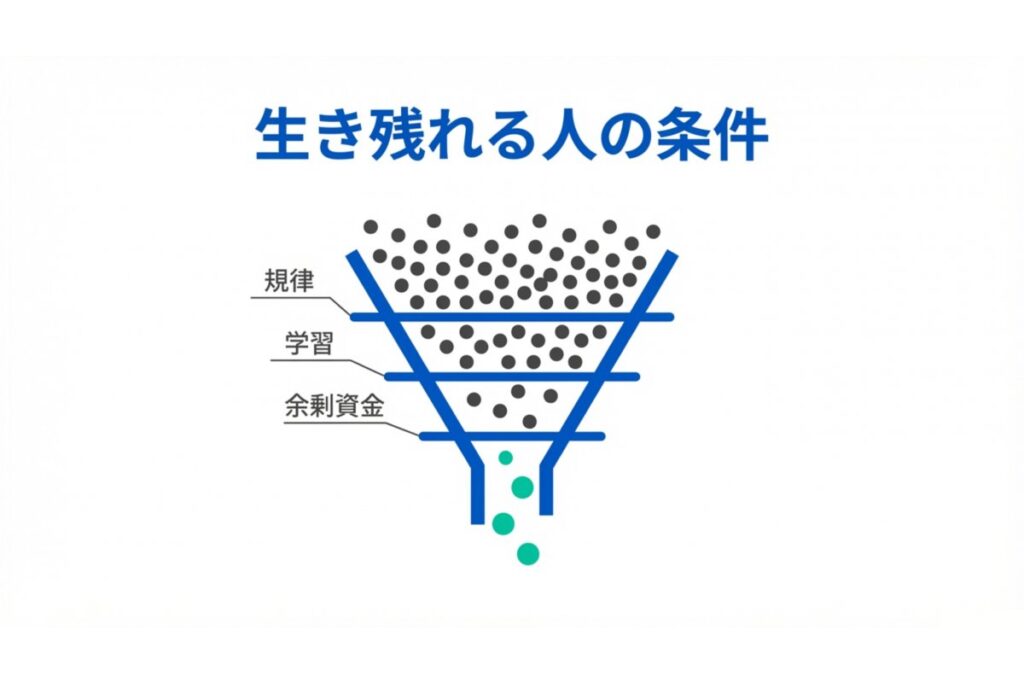

FXの市場で長く生き残りやすい人は、次のような傾向を持つことが多いと言われています。

- 自分の感情よりも、決めたルールを守ることを最優先にできる。

- 連敗や損失を「必要経費」として受け入れ、淡々と検証を続けられる。

- 「取引しない」という判断を、利益を出すことと同じくらい重要視できる。

反対に、生活費に手をつけてしまう、短期間で大金を増やしたいという欲求が強い、自分の負けを認めるのが苦手——これらの条件が重なるほど、FXでの危険度は跳ね上がります。

FXを「一発逆転のギャンブル」ではなく「確率に基づいた仕事」として扱えるかが、勝敗の分かれ目となります。

投機を続けるなら必須になる資金管理の基本

優れた分析手法を学ぶよりも先に、資金管理が徹底できていなければ、いずれ市場から退場することになります。

最低限守るべき目安としては、次の2点が基本です。

- 完全な余剰資金で行う(最悪ゼロになっても生活に一切影響しない範囲)。

- 1回の取引で許容する損失額を固定する(例:総資金の1〜2%以内に収める)。

レバレッジを低く抑え、勝率よりも「負け方」をコントロールできるようになると、トレーダーとしての生存率は格段に上がります。

資産形成の王道はNISAとiDeCoの活用

もしあなたの目的が「将来のためにお金を堅実に増やしたい」ということであれば、FXだけが選択肢ではありません。

長期的な資産形成においては、国が用意した税制優遇制度を優先的に検討するのが合理的です。

それぞれの特徴を整理しましたので、自分の目的に合った制度を確認してみましょう。

| 項目 | FX | NISA | iDeCo |

|---|---|---|---|

| 主な目的 | 値動きによる差益を狙う | 長期の資産形成 | 老後資金の形成 |

| 取引の特徴 | レバレッジが使えるが、損失も急拡大しやすい | 非課税枠で積立・分散投資がしやすい | 掛金拠出と運用で年金資産を作る |

| 税制 | 利益に対して約20%の課税が一般的 | 配当や売却益が非課税 | 受取時まで非課税(受取時に控除あり) |

| 資金の流動性 | いつでも出金可能だが損失リスクあり | いつでも売却・出金が可能 | 原則60歳まで引き出し不可 |

NISAは、2024年から制度が恒久化され、「つみたて投資枠」と「成長投資枠」の併用が可能になりました。

年間投資枠は最大360万円、非課税保有限度額は最大1,800万円と、資産形成の土台として非常に強力です。

一方、iDeCo(個人型確定拠出年金)は、老後のための年金作りを目的としており、掛け金が全額所得控除になるなどのメリットがありますが、原則60歳までは資金を引き出せない点に注意が必要です。

FXを始めない選択が合理的な人の行動指針

ここまでを読んで「自分にはFXは向かないかもしれない」と感じたなら、それは非常に堅実で賢い判断です。

FXを避けることは「逃げ」ではなく、大切な資産を守るための立派な戦略です。

以下のリストに当てはまる項目が多いほど、FXは見送るほうが安全と言えます。

- 生活費や教育費など、絶対に減らせないお金を使おうとしている

- 損切りが苦手で、含み損を抱えると思考停止になりやすい

- 短期間で資金を大きく増やしたいという気持ちが強い

- チャートが気になって、睡眠や本業の仕事に影響が出そうだと感じる

- 「絶対に儲かる」という勧誘や、コミュニティの雰囲気に流されて始めようとしている

長期的な資産形成が目的であれば、まずはNISAなどを活用して「積立・分散投資」の土台を作るほうが、再現性は高くなります。

その上で、余剰資金があり、リスクを十分に理解した上で値動きに挑戦したい場合に限り、規模を小さくしてFXを検討するという順序が無難です。

FXのリスクに関するよくある質問(FAQ)

- 国内FXならロスカットがあるので借金にはならない?

ロスカットはあくまで損失拡大を抑えるための仕組みであり、借金を100%防ぐものではありません。相場の大変動時などには、ロスカット注文の成立が遅れ、預けた証拠金以上の損失(不足金)が発生するリスクがあることは理解しておく必要があります。

- レバレッジは何倍までなら安全ですか?

「何倍なら絶対に安全」と言い切れるラインはありません。安全性は資金量、損切り幅、その時の相場状況によって変わるからです。一般的には、レバレッジを低く設定する(2〜3倍程度など)ほど、相場の急変に対する耐性は高まります。

- FXは本当にゼロサムゲームなのですか?

短期売買の損益は参加者同士で相殺されやすく、そこに手数料コストが乗るため、構造的に不利になりやすいという意味でそのように語られます。参加者の目的(実需、ヘッジ、投機など)は多様ですが、単純に「自分の取引がコスト以上の利益を出せる設計になっているか」を厳しく問う姿勢が重要です。

- 勧誘で「海外FXのほうが稼げる」と言われたのですが?

日本居住者向けに無登録で勧誘を行う海外業者は避けるのが無難です。高いレバレッジやボーナスを売りにすることが多いですが、出金拒否などのトラブル時に日本の法律で守られないリスクがあります。まずは金融庁の登録状況を確認し、不安があれば消費生活センター等に相談してください。

まとめ:FXのリスクを正しく理解して賢い資産形成を

FXが「やめとけ」と言われやすいのは、短期売買で個人が不利になりやすい構造に加え、心理的な罠、レバレッジによる損失の拡大、そして勧誘トラブルなど、資産を失う要因が重なりやすいからです。

一方で、余剰資金の範囲内で、低レバレッジ・明確なルール・継続的な検証を徹底できるのであれば、リスクを管理しながら取り組む余地はあります。

しかし、もしあなたの目的が資産形成なら、まずはNISAやiDeCoのような長期設計の制度で土台を固めることを優先しましょう。

その上で「それでも挑戦したいか」を自問することで、後悔のない選択ができるはずです。